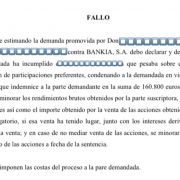

Se ha cancelado el Mobile World Congress de Barcelona, por parte de los organizadores, como medida para prevenir el contagio del coronavirus. Dicho evento se iba a desarrollar desde el día 24 de febrero hasta el 27 del mismo mes. La particularidad del mismo, es que las compañías tecnológicas más importantes del mundo iban a presentar sus últimos avances en tecnología móvil.

La Asociación GSM (abreviada: GSMA) ha sido quien ha tomado la drástica decisión de cancelar el evento, como consecuencia del panorama social. No obstante las autoridades han informado e insisten en que no hay ningún tipo de riesgo.

Ante esta situación, tanto los patrocinadores, como los abogados de los expositores, y los asistentes al Mobile tomarán medidas. Así pues, comenzarán por revisar los contratos para eliminar las responsabilidades y de esta forma recuperar lo perdido tras la cancelación de dicho evento.

Por tanto, la pregunta principal será ¿ quién se encargará de efectuar los pagos correspondientes a la factura tras la cancelación del Mobile?

Estos últimos días ante dicha problemática, se han disparo el número de consultas a los abogados por parte de las empresas. Todo promovido por las consecuencias que suponen y se derivan de dicha cancelación así como, los riesgos legales que se deben asumir.

Actualmente, los despachos se encuentran respondiendo a las múltiples preguntas de sus clientes que quieren conocer el desarrollo del panorama jurídico – legal ante dicha situación. Es decir, conocer cuáles van a ser las responsabilidades y cómo se van a suprimir, las posibles indemnizaciones y quién debe responder.

Para que hubiese indemnización, debería de tratarse de un caso de fuerza mayor. El artículo 1105 del Código Civil dispone que: “ fuera de los casos expresamente mencionados en la ley, y de los en que así lo declare la obligación, nadie responderá de aquellos sucesos que no hubieran podido preverse, o que, previstos, fueran inevitables”.

Y es por eso que debemos preguntarnos si se trata o no de un caso de fuerza mayor.

Para ello, habrá que estar atentos de la postura que toma GSMA, que es el organizador de dicho evento.

La organizadora toma como pretexto y argumento que la decisión se ha fundamentado en una inevitable causa de fuerza mayor.

Sin embargo, dicha declaración ha disparado las alarmas de los abogados para revisar las coberturas de los seguros.

Por su parte, la Organización Mundial de la Salud (OMS) ha considerado que los efectos del coronavirus no son calificados como pandemia. Es por eso, que se rechaza la causa de fuerza mayor. Además, el Gobierno tampoco ha hecho expresa mención de dicha situación.

No obstante, cabe la posibilidad de que la GSMA se haya visto obligada a no llevar el evento. La razón principal podría fundamentarse en la cancelación masiva por parte de de las grandes empresas que iban a participar. Y prácticamente, sin la mera intervención de estos, el evento hubiese carecido de sentido.

Por otro lado, haremos alusión a las indemnizaciones. En este sentido, la GSMA recibió el empuje por parte de los ponentes para evitar el desarrollo del Mobile. Y de esta manera, evitar posibles riesgos sanitarios a los trabajadores.

Justamente, este punto es otro de los frentes legales abiertos. Y es que por motivos del cumplimiento normativo de la empresa (compliance), y la posibilidad de que un trabajador pueda caer enfermo, las consecuencias derivadas para las compañías serían muy drásticas.

Por tanto, queda pendiente resolver todo lo relativo a las pérdidas generadas como consecuencia de dicha cancelación. Asimismo, será preciso conocer las pólizas de responsabilidad civil profesional de los expositores. Con el fin de prever si se pueden cubrir los daños por parte de las actuaciones de sus asegurados.

Por último, en relación a las aseguradoras, cuando se den este tipo de cláusulas, las empresas sí podrán cobrar de sus aseguradoras. Pero, estas últimas, reclamarán a la organizadora principal (GSMA), al tratarse del responsable final.

Es por ello, que podríamos hablar numerosas de reclamaciones millonarias y deberemos esperar a los tribunales para conocer cómo se resolverá dicha situación.

Lo que se espera, como hemos adelantado, es que la GSMA pase a enfrentarse a un gran número de demandas por parte de las aseguradoras de los expositores.

Con todo ello resaltar que muchos ponentes han suscrito con sus compañías, además de las clásicas pólizas de RC, lo que se conoce como soluciones paramétricas previstas para casos de catástrofes. El cometido de las mismas es el de proteger las posibles pérdidas en base a determinados objetivos.

Lo ideal hubiese sido que o bien el Gobierno de España o catalán o la OMS hubieran anunciado que el evento no iba a proceder. En esta situación nadie podría reclamar a la GSMA, pero los hechos no se han producido así.

Por tanto, ante tal avalancha de preguntas, dudas y situaciones de tensión, aconsejamos mantener la calma. Desde Letradox® le recomendamos seguir unos sencillos pasos.

El primero de ellos; contactar con un abogado especialista. Desde Letradox®, te garantizamos esfuerzo y trabajo con el fin de conseguir el resultado que se requiere. En segundo lugar, le ayudaremos a reunir toda la documentación posible y revisar las cláusulas del contrato.

No dude en consultarnos.

Contactar para reservar cita previa:

Despacho en Madrid:

Calle Jorge Juan nº141 Esc.Izd. 3ºA (junto a metro O´Donnell).

Despacho en Alcalá de Henares:

Calle Mayor nº26, 2ºB “Oficina Insula”.

Email: info@letradox.es

Teléfonos: 912980061 – 645958948

The Mobile World Congress in Barcelona has been cancelled by the organizers as a measure to prevent the spread of the coronavirus. This event was to be held from 24 February to 27 February. The GSM Association (GSMA for short) has taken the drastic decision to cancel the event, as a consequence of the social panorama.

However, the authorities have informed and insist that there is no risk whatsoever. In view of this situation, both the sponsors, the exhibitors’ lawyers, and the Mobile attendees will take action. Therefore, they will begin by reviewing the contracts to eliminate the responsibilities and in this way recover what was lost after the cancellation of the event.

Therefore, the main question will be who will be in charge of making the payments corresponding to the invoice after the cancellation of Mobile?

In the last few days, due to this problem, the number of consultations to the lawyers by the companies has increased. This is due to the consequences of the cancellation and the legal risks that must be assumed. Currently, the firms are responding to the many questions from their clients who want to know the development of the legal landscape in this situation.

That is, to know what the responsibilities are going to be and how they are going to be suppressed, the possible compensations and who must respond. For compensation to be paid, it must be a case of force majeure.

Article 1105 of the Civil Code states that: «apart from the cases expressly mentioned in the law, and those in which the obligation is so stated, no one shall be liable for those events which could not have been foreseen, or which, if foreseen, would be unavoidable», and that is why we must ask ourselves whether or not it is a case of force majeure.

To do this, we must be aware of the position taken by the GSMA, which is the organizer of the event. The organizer takes as a pretext and argument that the decision has been based on an unavoidable cause of force majeure, however, this statement has triggered the alarms of lawyers to review insurance coverage.

For its part, the World Health Organization (WHO) has considered that the effects of the coronavirus are not qualified as a pandemic.

Therefore, the cause of force majeure is rejected. Moreover, the Government has not made express mention of this situation either. However, it is possible that the GSMA has been forced not to conduct the event. The main reason could be based on the massive cancellation by the large companies that were to participate. And without their mere intervention, the event would have been meaningless.

On the other hand, we will refer to the compensation. In this sense, the GSMA was given a boost by the speakers to prevent the development of Mobile. And in this way, avoid possible health risks to workers. This point is precisely another of the legal fronts open. Because of the company’s regulatory compliance and the possibility that a worker could fall ill, the consequences for the companies would be very drastic.

Therefore, everything related to the losses generated as a consequence of such cancellation has yet to be resolved. It will also be necessary to know the exhibitors’ professional liability policies. In order to foresee if the damage caused by the actions of their insureds can be covered.

Finally, with regard to insurance companies, when these types of clauses exist, the companies will be able to collect from their insurers. However, the latter will claim from the main organiser (GSMA), as it is the party ultimately responsible. This is why we could be talking about numerous claims in the millions and we will have to wait for the courts to find out how this situation will be resolved.

What is expected, as we have anticipated, is that the GSMA will be faced with a large number of claims from exhibitors’ insurers. With all this, it is worth noting that many speakers have taken out, in addition to the classic CR policies, what are known as parametric solutions provided for cases of catastrophes.

The task of these is to protect possible losses based on certain objectives. Ideally, either the Spanish or Catalan government or the WHO would have announced that the event would not proceed. In this situation no one would be able to make a claim against the GSMA, but this has not been the case. Therefore, in the face of such an avalanche of questions, doubts and tense situations, we advise you to remain calm.

From Letradox® we recommend that you follow a few simple steps. The first step is to contact a specialist lawyer. From Letradox®, we guarantee effort and work in order to achieve the required result. Secondly, we will help you to gather all the possible documentation and review the clauses of the contract.

Do not hesitate to consult us.

Contact to book an appointment:

Office in Madrid:

Calle Jorge Juan nº141 Esc.Izd. 3ºA (next to metro O’Donnell).

Office in Alcalá de Henares:

Calle Mayor nº26, 2ºB «Oficina Insula».Email: info@letradox.esTeléfonos: 912980061 – 645958948